LPR维持一年不变,释放楼市哪些信号?下阶段怎么走?

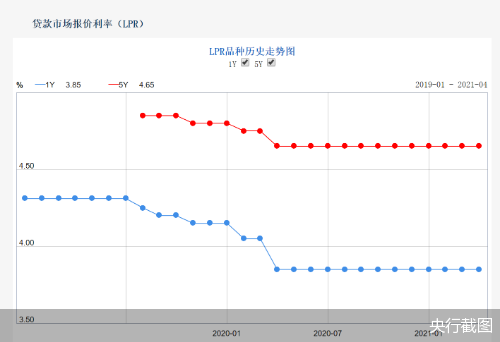

4月份借款市场报价年利率发布,人民银行官网发布,一年期价格为3.85%,5年期之上价格为4.65%,两大类价格维持不会改变。另外,从最近逆回购和MLF(中后期借款便捷)实际操作年利率维持不会改变看来,一样也暗示着LPR并未降低。

分析家觉得,5年期之上LPR年利率再次长期保持,也说明了中国监督机构对房市的心态是一致的,预兆着房地产业银行贷款利率水准整体上是平稳的。将来一段时间,财政政策实际操作将在稳字当头,不慌着转为的状况下,依据实体线经济复苏发生的新转变,增加相机调控幅度。如MLF等现行政策年利率很有可能维持不会改变,LPR仍将维持稳定,但将根据提升对社会经济关键行业和薄弱点的结构型适用,正确引导中小型企业综合性资金成本平稳降低。

维持一年不会改变。

四月二十日,央行受权各地银行间市场同业拆借管理中心发布,2021年四月二十日,一年期LPR为3.85%,5年期之上LPR为4.65%,这与之前对比全是平稳的,在下一次发布以前,之上LPR是合理的。

4月份LPR保持在基本上合乎销售市场预估的水准。事实上,无论是4月中央银行续发小规模纳税人MLF,或是近期一段时间执行的小规模纳税人逆回购,年利率水准维持不会改变,都预兆着当期LPR不容易大幅度下降。此外从最近公布的全新金融大数据看来,社会融资规模个人信用要求仍然强悍,也体现出现阶段银行信贷年利率整体维持柔和,再次为经济活动出示了比较适合的股权融资自然环境。

《北京商业》新闻记者整理中央银行公布数据信息发觉,从2020年4月逐渐,LPR就一直保持在1年限3.85%,5年期4.65%的水准,到迄今为止已持续12个月维持不会改变。

业内觉得,LPR仍将与总体经济复苏过程保持一致。中国民生银行研究者温彬(4.940,-0.01,-0.20%)强调,2020年季度,我国经济再次再生稳步发展趋势不变,就地过春节等作法,使春节后复工复产時间减少,生产制造增长速度整体加速,要求端消費和项目投资发生加快改进征兆,经济复苏基本逐渐牢固,为年利率水准长期保持出示了支撑点。

光大金融体系部(3.920,-0.02,-0.51%)投资分析师周茂华也觉得,当月LPR再次保持平稳,一是经济复苏趋势不断,通货膨胀机械能维持柔和;二是中国实体经济的融资需求仍然充沛,体现出年利率水准适当;三是经济发展的投资融资主题活动活跃性,中国实体经济的融资需求转暖。

京东金融研究所宏观经济政策研究所办公室副主任陶金则表明,LPR价格行情在长期内维持不会改变,且现行政策年利率沒有转变,合乎预估。虽然再生潜能好像有一定的变弱,但延展性仍然强悍,真正年利率升高的工作压力也很大,在这里情况下,财政政策仍将维持中性化,现行政策年利率和价格点均无必需下降。

整体看来,房地产业银行贷款利率长期保持。

"LPR体现的是央行的现行政策心态小牛在线销售市场的供应信息。"周茂华强调,4月份LPR再次长期保持,体现中央银行对当今年利率水准的认同,释放出来财政政策稳字当头的数据信号;二是年利率水准和现行政策幅度维持柔和,再次对经济复苏出示强大的支撑点。整体而言,有利于平稳销售市场预估。

此外提到LPR一年不会改变对房市的危害,周茂华表明,五年之上LPR年利率再次长期保持,也说明中国监督机构对房市的心态仍然坚定不移,房市是稳中有升的主主旋律,预兆银行贷款利率水准整体长期保持。

"但这类平稳是动态性的、结构型的,将依据实际大城市地区房地产业供求、库存量状况开展灵便管控,针对一二线等热点地区很有可能存有房贷利息上涨工作压力,针对去产能工作压力很大的大城市,不清除适当降低房贷利息的概率。周茂华填补说,从近些年的房市主要表现看来,房市的平稳必须多单位的协作,另外也必须提升 金融体系监管的高效率,避免 资产违反规定进到房市,降低跨销售市场对冲套利,果断抵制投机性个人行为等。

Taukin也表明,LPR在长时间内不容易增涨或下挫,体现出现阶段中国实体经济的年利率水准相对性平稳,不容易对销售市场造成重特大危害。五年期LPR保持稳定,体现出当今房地产业“三稳”的现行政策趋向,预估对住房贷款的危害也与实体线银行信贷一样,信用额度调节在于价钱(即LPR天赋加点)。换句话说,将来住房贷款信用额度进一步缩紧的概率并很大。

在公开市场操作实际操作层面,4月20日,为维持金融机构管理体系流通性有效充足,中央银行再次以年利率评标方法开展100亿元债券逆回购,限期7天,招标年利率2.2%,由于当日100亿元逆回购到期,中央银行完成了零推广、零资金回笼。

在市场流动性主要表现层面,中国经营报新闻记者注意到,4月20日,工商银行间同业业务拆放年利率(Shibor)发生了下挫(8.230,-0.03,-0.36%)。过夜种类下挫26.4个基准点至1.854%,7天种类下挫3个基准点至2.196%,14天种类增涨1.两个基准点至2.262%。

整体而言,销售市场市场流动性维持稳定,年利率水准也平稳降低。温彬表明,新春佳节之后,销售市场市场流动性转好,流通性整体维持有效充足,最近,年利率大幅面起伏展现稳定运作趋势。

此外从中央银行实际操作看来,中央银行对流通性的管控持续稳定续做,推广比较慎重。温彬表明,最近每日100亿元债券逆回购力度并不大,主要是期满工作压力并不大,且因为市场流动性整体稳定,中央银行沒有驱动力增加流通性推广。

”接着必须预防的潜在性风险性是,资产脱实向虚,引起产品通货膨胀投机性蹭热点风险性,部分房地产业等财产泡沫塑料风险性,及其杠杆比率迅速升高风险性。关键是要把资产正确引导到中国实体经济的薄弱点和关键行业,要根据改革创新,输通财政政策传输方式,降低跨销售市场对冲套利室内空间,提升 管控高效率,夯实监督责任,增加违反规定成本费等。

提升监控摄像头的调节幅度。

近年来,LPR改革创新持续推进,银行贷款利率维持底位运作,为圆满完成1.五万亿人民币的金融体制中国实体经济有效让价,造就了优良的年利率自然环境。中央银行财政政策司厅长孙国峰4月表明,对于事后迈向,下一步中央银行应坚持不懈跨周期时间设计构思,兼具当今和长期性,维持宏观经济政策的持续性、可靠性和可持续,稳进的财政政策应具备协调能力、性和合理化。

在未来几个月,周茂华预测分析LPR将再次长期保持,一方面,中国经济发展仍处在再生环节,中国中国实体经济的薄弱点仍必须一定的政策支持;另一方面,中国通胀压力有希望维持柔和;另一方面,从银行信贷销售市场的供求关联看来,实体线银行信贷的要求依然充沛,限定了LPR年利率的下滑。

温彬也觉得,现行政策年利率不会改变的概率很大,LPR将维持稳定。从中国经济发展行情看来,下一阶段财政政策既要适用实体线经济复苏,又要兼具持续增长、防风险、稳杆杠、控通货膨胀等各个方面总体目标。预估财政政策实际操作在稳中有升、不急卖的前提条件下,依据实体线经济复苏发生的新转变,增加了照相机的调节幅度。如MLF等现行政策年利率很有可能维持不会改变,LPR仍将维持稳定,但将根据提升对社会经济关键行业和薄弱点的结构型适用,正确引导中小型企业综合性资金成本平稳降低。

"现阶段的银行信贷和贷币自然环境比之前更为繁杂,伴随着经济复苏进到下一半,年利率水准的转变将变成重要,长期保持可能是有效的现行政策挑选。他表明,将来财政政策仍将维持稳进中性化,一方面根据操纵增加银行信贷经营规模减少宏观杠杆率,另一方面再次井然有序扩张和增加结构型现行政策,拖底劣势领域再次再生。